Muchos hemos asentido cuando hemos oído afirmar que los datos son uno de los recursos más importantes para las organizaciones. Esta afirmación ha venido acompañada de algunas analogías. Por ejemplo, de entre todas las posibles, la más típica es la comparación de los datos con el petróleo. Incluso, se han asimilado los datos a la sangre de las organizaciones o se han comparado los repositorios de datos con depósitos de agua. Lo que está claro a través de todas estas analogías es que los datos son activos para las organizaciones porque tienen o aportan un valor para la organización. Y conocer o estimar este valor de los datos resulta fundamental para entender cómo las organizaciones deberían afrontar la tenencia, uso y explotación de los datos.

Sin embargo, el hecho de que los datos sean un bien intangible que se puede usar infinitamente sin gastarse ni desgastarse, hace muy difícil estimar o determinar cuantitativamente el valor que un conjunto de datos tiene para una organización, y por tanto extraer el mayor beneficio de ellos. La idea de este post es aportar algo de luz sobre el concepto de valor del dato como activo para una organización, y transmitir la idea de la necesidad de optimizar al máximo dicho valor.

El DRAE define el concepto de valor como “grado de utilidad o aptitud de las cosas para satisfacer las necesidades o proporcionar bienestar o deleite”. Además, la sexta acepción incluye “rédito, fruto o producto de una hacienda, estado o empleo”, tomando en esta acepción el concepto de valor como sinónimo de beneficio, provecho, interés o rendimiento. Trasladando estas dos acepciones al caso del “valor del dato” es fácil ver que hay componentes relacionadas con la utilidad de los datos para que la organización pueda alcanzar sus objetivos operativos, tácticos y estratégicos. Obviamente, conseguir dichos objetivos se materializará en unos determinados beneficios para la organización, bien sean económicos, como los conseguido a través de la venta directa de los datos a otras organizaciones – siempre dentro del marco regulatorio correspondiente -, o bien por una simple optimización de los procesos de negocio En muchos entornos, a esto se le ha llamado “monetización de los datos”. Por tanto, como puede verse que no existiría un único tipo de valor del dato, sino varios. Y esos tipos diferentes de valor del dato permiten modelar y representar aspectos diferentes de los datos mediante acciones concretas orientadas a optimizar un tipo específico de valor del dato.

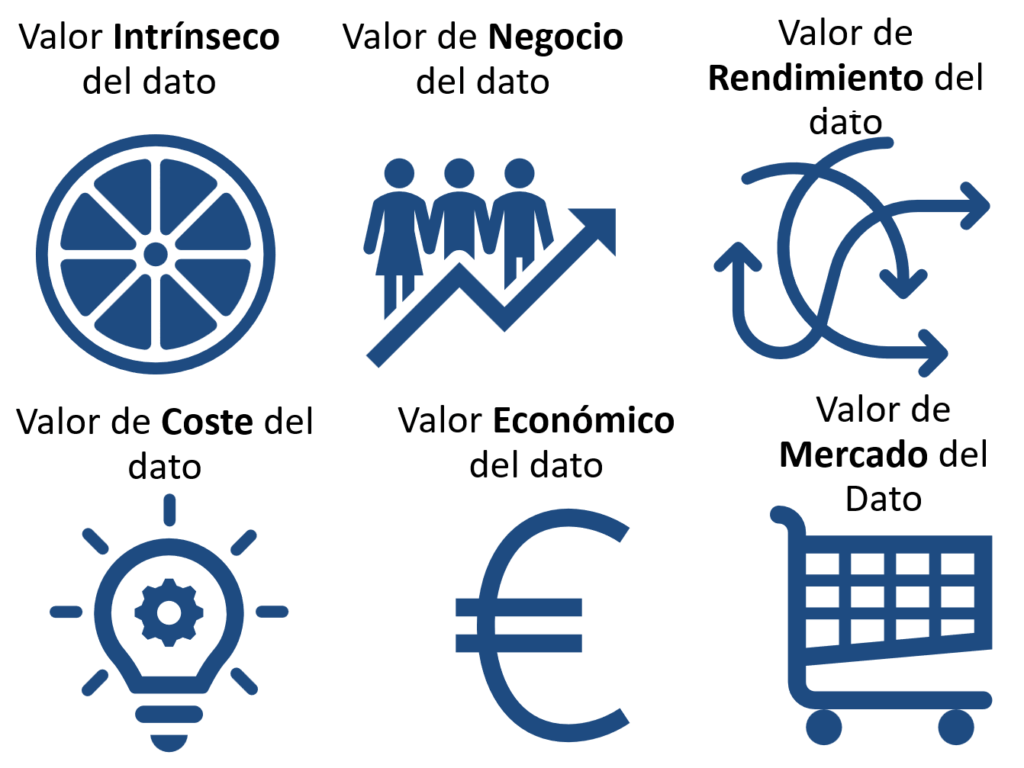

Douglas Laney es un autor, consultor y profesor universitario norteamericano que es bien conocido por ser el padre de una nueva disciplina llamada Infonomics o Infonomía. Esta disciplina trata del estudio del valor de los datos (o de la información), uniendo los conceptos de Información (que nosotros en este post interpretaremos siempre como datos) y Economía. Esta disciplina identifica, hasta al momento, seis tipos diferentes de valores, agrupados en dos bloques (ver Figura 1):

Figura 1. Distintos tipos de valor identificados por la Infonomía.

Bloque de tipos de valor fundacional, que relaciona el valor de los activos de datos con sus niveles de calidad de datos o su impacto en determinados indicadores clave de desempeño (KPIs). Este bloque recoge los siguientes tipos de valores de datos:

- Valor intrínseco de los datos, que representa el valor del dato teniendo en cuenta su calidad independientemente de cualquier uso de los datos en un proceso de negocio. Así, por ejemplo, datos que tienen altos niveles de calidad tendrán un alto valor intrínseco, independientemente de su uso. De alguna manera, se está determinando el potencial de los datos para aportar al negocio.

- Valor del negocio de los datos, basado en la utilidad y relevancia real de los activos de datos para los procesos de negocio de la organización. A modo de ejemplo, los conocidos como “datos de alto valor” se espera que tengan una gran contribución para el negocio, en este caso de las organizaciones del sector público. Se espera de estos datos que contribuyan a los objetivos del negocio, incluso aun cuando los datos no tengan un gran valor con respecto los otros tipos de valores (p.ej., podrían no tener un gran valor intrínseco porque no fueran de suficiente calidad).

- Valor de rendimiento o desempeño de los datos, que tiene como objeto modelar el impacto del uso de los activos de los datos en determinados aspectos del proceso de negocio midiéndolos a través de determinados KPIs. Es decir, compara el beneficio para la organización de usar los datos en un determinado contexto de uso del proceso de negocio frente a no usar dichos datos. Por ejemplo, imagínese el escenario en el que se tiene un problema con unos clientes y se tienen datos de sus teléfonos y de sus direcciones postales para contactar con ellos; lo datos de sus teléfonos tendrán un mayor valor de rendimiento que los de sus direcciones postales porque si los llamamos para resolver el problema más rápido, el proceso de negocio afectado podrá terminarse antes y de forma satisfactoria.

Bloque de tipos de valor financiero, que mide el valor de los activos de datos en términos puramente económicos. Este bloque recoge los siguientes tipos de valores:

- Valor del coste de los datos, que representa el coste necesario para adquirir, almacenar y mantener los datos en bases de datos organizaciones. En este sentido, este tipo de valor estaría relacionado fuertemente con los costes total de propiedad de las tecnologías de información; por ejemplo, cuánto cuesta económica tener soluciones de bases de datos on-premise frente a tener soluciones on-cloud, eso sí visto de forma global y transversal a todos los posibles escenarios de usos de los datos.

- Valor de mercado de los datos, que sirve para determinar el valor financiero potencial o real de los activos de datos que pueden ser vendidos o licenciados. Como ejemplo de este tipo de valor, podría ser posible pensar en los datos que representan perfiles de usuarios obtenidos tras iniciativas de analíticas de los datos de navegación web generados por algunas compañías y que son vendidos a otras empresas que necesitan tener un targeting más dirigido. Como contraejemplo, los datos abiertos, no tienen un valor de mercado de los datos por su compra o licenciamiento.

- Valor económico de los datos, que permite modelar la contribución de los datos a la cuenta de resultados de la organización. Es decir, lo que las empresas ganan económicamente y a nivel global cuando usan los datos.

Aprovechemos la última analogía de los datos con el agua propuesta anteriormente, ya que es tremendamente ilustrativa. El agua se usa para muchas cosas: se usa el agua para beber, para cocinar, para que se aseen las personas, para limpiar las casas, para regar los cultivos, … Pero el agua que se usa para todos esos fines no es la misma. Por ejemplo, para beber se necesita que el agua sea potable; mientras que para limpiar no sería necesario que lo sea.

Siguiendo este ejemplo, pensemos que tenemos una botella de agua potable en un desierto que tenemos que atravesar; en algún momento hemos podido comprar esta botella de agua.

Introducimos primero ejemplos para el bloque de valor del tipo fundacional. La botella de agua al ser potable tendría per se un alto valor intrínseco; como la podríamos beber si tuviéramos sed, tendría entonces un alto valor de negocio. Pero si bebiésemos el agua cuando no tenemos sed, la estaríamos desperdiciando (no tendría un alto valor de rendimiento) porque no nos proporcionaría el mismo beneficio que si la bebiésemos cuando realmente tuviésemos sed (que sí tendría entonces un valor de rendimiento de los datos).

Pensemos ahora en los tipos de valores del bloque económico. La botella nos ha costado una determinada cantidad de dinero, y esto representa el tipo de valor del coste del dato. Imaginemos que pudiéramos vender toda el agua de la botella, o una determinada parte. El dinero que obtuviésemos sería el valor de mercado del agua. Es fácil pensar en la ley de la oferta y la demanda: cuando más se necesite el agua, más cara podríamos venderla. Finalmente, si consiguiéramos usar parte del agua para beber nosotros – evitando deshidratarnos y enfermar y tener que comprar medicinas para recuperarnos, si conseguimos llegar vivos al otro lado del desierto-, y, además, vender parte del agua a otras personas, recuperando parte de la inversión en la compra de la botella, esto generaría un beneficio económico global para nosotros que estaría representado por el tipo de valor económico.

Para terminar dos reflexiones:

La primera es que establecer mecanismos del cálculo cuantitativo del valor de los datos de tremendamente complejo. Tanto es así, que son muchas las organizaciones no abordan este cálculo. Las más avanzadas, intenta tener unas estimaciones cualitativas que les puedan dar soporte para tomar decisiones sobre los datos. En cualquier caso, la Infonomía ha venido para ayudar

La segunda reflexión está relacionada con la necesidad de determinar qué tipo de valor de los datos pretendemos optimizar en función de las necesidades de la organización. En el ejemplo del agua, parece sensato pensar que necesitamos que el agua sea potable (suponiendo que el mero hecho de ser potable ya le confiere un mínimo de valor intrínseco) para que podamos beberla si la necesitamos (optimizando su valor de negocio), esperando a beberla cuando más falta nos haga (optimizando valor de rendimiento), incluso por encima de pensar en que podríamos vender parte del agua por mucho dinero que pudiéramos obtener por su venta (como no pretendemos venderla debido a que tiene un alto valor para el negocio, incluso a pesar de tener un alto valor de mercado, estaríamos sacrificando el valor económico). Así, podría decirse que tomar decisiones sobre cómo usamos el agua son resultados de “gobernar el agua». Y todo esto debería formar parte de una estrategia. En este caso, la estrategia sería “seguir vivos en el desierto”.

En un próximo post hablaremos de estrategias en función de los tipos de valor que se pretende optimizar.